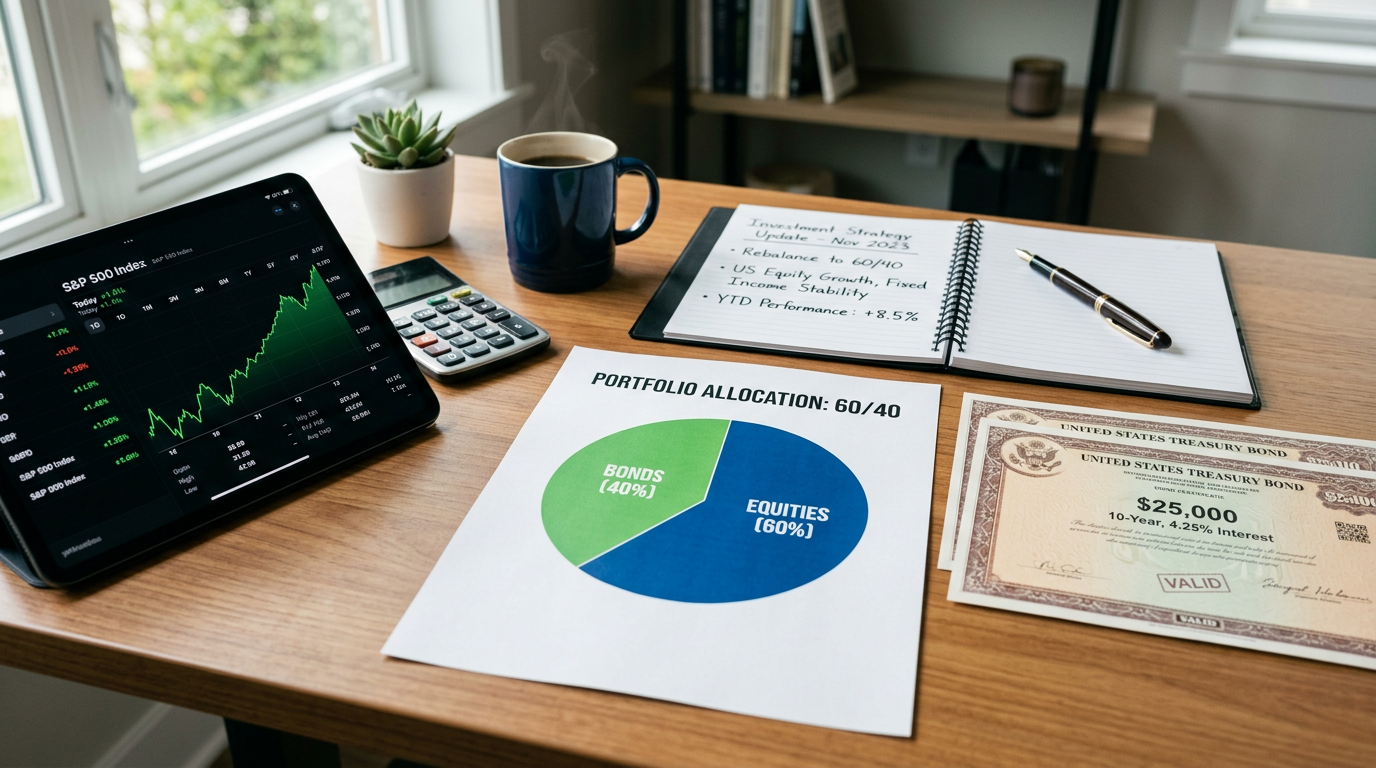

Een 60/40 portefeuille belegt 60% van je vermogen in aandelen en 40% in obligaties. Historisch leverde die combinatie gemiddeld 9,2% per jaar op en was het rendement in meer dan 90% van alle vijfjaarsperiodes positief.

Toch is de strategie niet onfeilbaar. In 2022 verloor de 60/40 portefeuille 17,5%, het slechtste resultaat in bijna negen decennia. Of de verdeling nog klopt voor jouw situatie hangt af van je tijdshorizon, risicobereidheid en kosten. Beleggen brengt altijd risico met zich mee: je kunt (een deel van) je inleg verliezen. Dit is geen persoonlijk beleggingsadvies.

Een 60/40 portefeuille bestaat uit 60% aandelen en 40% obligaties en leverde historisch gemiddeld 9,2% per jaar op. In meer dan 90% van alle vijfjaarsperiodes was het rendement positief. In 2022 verloor de strategie 17,5%; van eind 2022 tot september 2024 volgde een herstel van 29,7%.

- Historisch gemiddeld 9,2% nominaal rendement per jaar (1987-2022, CFA Institute)

- Positief rendement in meer dan 90% van alle vijfjaarsperiodes

- 2022: slechtste jaar in bijna 90 jaar met -17,5% verlies

- BlackRock stelt 50/30/20 voor; Vanguard prefereert 40/60 voor 2026

- Voor €1.000 bruto dividend per maand heb je bij 4% rendement circa €300.000 nodig

Wat is een 60/40 portefeuille en hoe werkt de verdeling?

Een 60/40 portefeuille combineert 60% aandelen met 40% obligaties. Het principe is dat beide activaklassen zich anders gedragen bij economische schokken: als aandelenkoersen dalen, vluchten beleggers doorgaans naar veilige havens zoals staatsobligaties, waardoor die in prijs stijgen. Die wisselwerking dempt de schommelingen in je totale portefeuille.

Obligaties zijn leningen aan overheden of bedrijven. Als houder ontvang je periodiek rente (de coupon) en aan het einde van de looptijd krijg je je nominale inleg terug. Hoe solider de uitgever, hoe lager de rente die je ontvangt. Nederlandse staatsobligaties gelden als veiligst, maar leveren ook het minst op.

De strategie gaat terug tot de jaren vijftig van de vorige eeuw maar groeide uit tot standaard dankzij de opkomst van indexbeleggen in de jaren tachtig. Sindsdien is de 60/40 de basisverdeling voor gemengde beleggingsfondsen, pensioenfondsen en automatische spaarplannen wereldwijd.

Veel Nederlandse pensioenfondsen hanteren intern een soortgelijke verdeling als richtlijn voor gemiddeld risico. De exacte mix verschilt per fonds en leeftijdscohort, maar het idee (aandelen voor groei, obligaties voor stabiliteit) is breed geaccepteerd in institutioneel vermogensbeheer wereldwijd.

Wat heeft de 60/40 portefeuille historisch opgeleverd?

Tussen 1987 en 2022 behaalde de 60/40 portefeuille een gemiddeld jaarlijks nominaal rendement van circa 9,16%, volgens onderzoek van het CFA Institute. Het reële rendement, gecorrigeerd voor inflatie, lag gemiddeld rond de 5,8%. Dat is geen garantie voor de toekomst, maar geeft een historische basis.

Kijk je naar alle afzonderlijke jaren tussen 1901 en 2022, dan was het rendement in meer dan 62% van die jaren positief. Maar het wordt indrukwekkender als je naar langere periodes kijkt: over elke willekeurige periode van vijf jaar was het rendement in meer dan 90% van de gevallen positief, aldus hetzelfde CFA-rapport. Dat verschil is geen toeval: hoe langer je horizon, hoe meer tijdelijke dalingen worden uitgemiddeld.

De tabel hieronder laat zien hoe het rendement van de 60/40 over verschillende periodes en maatstaven uitvalt:

| Periode / Maatstaf | Rendement 60/40 | Bron |

|---|---|---|

| Gemiddeld 1987-2022 (nominaal) | 9,16% per jaar | CFA Institute |

| Gemiddeld 1987-2022 (reëel) | 5,8% per jaar | CFA Institute |

| Slechtste jaar: 2022 | -17,5% | Morningstar |

| Cumulatief herstel (eind 2022 t/m sept. 2024) | +29,7% | Vanguard |

| Jaarrendement 2024 | circa +14% | Vanguard |

| Verwachting 2026-2036 | 5,3% per jaar | Vanguard prognose |

| % vijfjaarsperiodes met positief rendement | meer dan 90% | CFA Institute |

2022: het jaar dat aandelen én obligaties tegelijk kelderden

In 2022 verloor de 60/40 portefeuille 17,5%, het slechtste resultaat in bijna 90 jaar en het vierde slechtste in de afgelopen 200 jaar, aldus Morningstar. Wat dit jaar zo bijzonder maakte was niet alleen de omvang van de klap, maar het mechanisme: beide activaklassen kelderden tegelijk. De S&P 500 verloor 18,1%, maar de brede obligatie-index (Bond Agg) verloor ook nog eens 13,0%.

De oorzaak was de agressieve renteverhoging van de Amerikaanse Federal Reserve om de hardnekkige inflatie te beteugelen. De CPI bereikte halverwege 2022 bijna 9%. Hogere marktrentes drukken de waarde van bestaande obligaties omlaag: nieuwe obligaties bieden immers hogere rente, waardoor de oudere minder waard worden. Dus daalden beide kanten tegelijk.

Dit brak het centrale principe van de 60/40 strategie. De correlatie tussen aandelen en obligaties sloeg om van negatief naar positief en bereikte een piek van +0,50, de hoogste in meerdere decennia, aldus Morgan Stanley. De obligatiebuffer beschermde niet, maar versterkte juist het verlies. Het was de eerste keer in bijna 30 jaar dat dit in zulke omvang gebeurde.

Aanhoudend hoge inflatie kan de 60/40 tijdelijk breken: als beide activaklassen tegelijk dalen, is er geen beschermend kussen meer. Een hoog rendement zonder risico bestaat niet, ook niet bij een als "defensief" bestempelde portefeuille. Beleg alleen met geld dat je voorlopig kunt missen.

Is de 60/40 portefeuille voorbij? BlackRock en Vanguard zijn het oneens

Na 2022 klonk de doodsklok voor de 60/40 luid. BlackRock-topman Larry Fink schreef in zijn aandeelhoudersbrief van 2025 dat de klassieke verdeling "mogelijk niet meer volledig ware diversificatie vertegenwoordigt", aldus CNBC. Hij stelde een 50/30/20-model voor: 50% aandelen, 30% obligaties en 20% privé-markten zoals vastgoed, infrastructuur en private credit. BlackRock heeft inmiddels circa 600 miljard dollar aan alternatieve activa onder beheer, wat dit standpunt ook commercieel kleurt.

Vanguard ziet het anders. Voor 2026 raadt Vanguard zijn klanten zelfs aan om de verhouding om te draaien naar 40/60: meer obligaties, minder aandelen. De redenering is dat obligaties momenteel een verwacht rendement bieden van 4-5% per jaar, vergelijkbaar met aandelen maar met lager risico, aldus CNBC over het Vanguard 2026-rapport. Vanguard verwacht voor de 40/60 een 10-jaarsrendement van 5,7%, tegenover 5,3% voor de klassieke 60/40.

Intussen heeft de 60/40 zichzelf al aardig gerehabiliteerd. In 2024 leverde de strategie circa 14% op, en van eind 2022 tot september 2024 bedroeg het cumulatieve herstel 29,7%, aldus Vanguard. Wie in 2022 niet in paniek verkocht, had zijn verlies ruimschoots terugverdiend.

Hoe bouw je zelf een 60/40 portefeuille met ETF's?

De eenvoudigste manier om een 60/40 portefeuille op te bouwen is via twee brede ETF's: één voor aandelen en één voor obligaties. Voor het obligatiegedeelte (40%) is de iShares Core Global Aggregate Bond UCITS ETF (AGGH) een gangbare keuze met een totale kostenratio van slechts 0,10%, aldus iShares. Voor het aandelengedeelte (60%) zijn brede wereldwijde trackers op de MSCI World of FTSE All-World populaire keuzes.

Let ook op valutarisico bij globale obligatie-ETF's. Een EUR-gehedgede variant dekt wisselkoersschommelingen af, maar brengt iets hogere kosten mee. Herbalanceer je portefeuille eens per jaar: als aandelen hard zijn gestegen en je verdeling is opgelopen naar 70/30, verkoop dan een deel aandelen en koop obligaties bij tot je terug op 60/40 zit. Dit kost hooguit een uur per jaar.

Wil je zelf beleggen via een broker die geschikt is voor ETF-beleggers en onder toezicht staat van de AFM, DNB en BaFin? DEGIRO is een solide optie met een breed ETF-aanbod en lage transactiekosten. Een nadeel is dat geautomatiseerde maandelijkse spaarplannen beperkt zijn. Vergelijk ook de andere opties in ons broker-onderzoek.

Wil je liever automatisch en zonder gedoe maandelijks een vast bedrag inleggen, dan is Trade Republic een alternatief. Trade Republic biedt gratis ETF-spaarplannen vanaf €1 per maand en staat ook onder toezicht van de AFM. Het aanbod is wat beperkter dan bij grotere platforms, maar voor een eenvoudige 60/40 aanpak is het meer dan voldoende. Vergelijk altijd meerdere beste brokers op kosten en aanbod voor je een keuze maakt.

Goed om te weten: volgens ons broker-onderzoek kun je bij 14 van de 20 onderzochte brokers zonder minimum storting beginnen. Je hoeft dus geen duizenden euro's klaar te hebben staan om te starten.

Kosten bepalen op lange termijn een groot deel van je rendement. Een verschil van 0,2% per jaar in TER of transactiekosten lijkt verwaarloosbaar, maar tikt na 20 of 30 jaar flink aan door het rente-op-rente-effect. Kies de broker die past bij wat jij wilt beleggen, niet de broker met de mooiste reclame.

Wat is de 4%-regel en hoeveel vermogen heb je nodig voor financiële vrijheid?

De 4%-regel stelt dat je jaarlijks 4% van je belegde vermogen kunt opnemen zonder dat je geld in 30 jaar opraakt. De regel komt uit een studie van de Trinity University en gaat ervan uit dat je vermogen gemiddeld aangroeit via een gediversifieerde portefeuille, aldus Langzaam Rijker. De formule is eenvoudig: deel je gewenste jaarinkomen door 0,04, of vermenigvuldig het met 25.

Praktisch voorbeeld: wil je jaarlijks €40.000 kunnen opnemen, dan heb je een vermogen van €1 miljoen nodig (40.000 / 0,04 = 1.000.000). Dat klinkt als een hoog bedrag, maar via regelmatige inleg en het rente-op-rente-effect is dit voor iemand met een lange tijdshorizon een bereikbaar doel.

De 4%-regel is een nuttig startpunt, maar kent beperkingen. De originele studie keek naar een horizon van 30 jaar. Wie op je veertigste wil stoppen met werken en 50 jaar moet overbruggen, loopt meer risico dat het vermogen opraakt bij een langdurige beursdaling. Ook belasting en inflatie kunnen het beeld veranderen. Voor je persoonlijke berekening is advies van een onafhankelijk financieel adviseur verstandig.

Hoeveel geld heb je nodig voor €1.000 per maand dividend?

Om maandelijks €1.000 aan dividend te ontvangen heb je op jaarbasis €12.000 aan dividendinkomsten nodig. Bij een gemiddeld dividendrendement van 4% betekent dat een portefeuillewaarde van circa €300.000, aldus De Belegger. Dat is bruto: in Nederland geldt een dividendbelasting van 15%, waardoor je netto minder ontvangt.

Er zit een valkuil in die redenering: een hoog dividendrendement is niet per definitie een teken van kwaliteit. Aandelen met een rendement van 8% of meer betalen soms meer dividend dan ze aan winst genereren, wat op termijn onhoudbaar is. Bedrijven die hun dividend moeten verlagen of schrappen, dalen doorgaans ook fors in koers.

Voor een 60/40 belegger is dividend bovendien slechts één component van het totaalrendement. Koerswinst en herbelegde rente op obligaties tellen even goed mee. Wie dividend als enige maatstaf gebruikt, kijkt naar slechts een deel van het plaatje. Een beter doel is een stabiel totaalrendement waarmee je de 4%-regel kunt toepassen.

Onze kijk op de 60/40 portefeuille

De 60/40 portefeuille is geen slechte strategie, maar ook geen tovermiddel. Het bewijs is robuust: historisch gemiddeld 9,2% per jaar, positief in meer dan 90% van alle vijfjaarsperiodes, en eenvoudig te repliceren via twee brede ETF's. Dat is voor de meeste beginners een betere start dan losse aandelen prikken of gokken op een handvol crypto.

Wij vinden dat je twee dingen nooit uit het oog mag verliezen: kosten en risico. Een verschil van enkele tienden procent per jaar in TER of transactiekosten tikt over twintig jaar enorm aan. En de 60/40 is nadrukkelijk geen risicovrije strategie: 2022 bewees dat beide activaklassen tegelijk fors kunnen dalen. Wie dat niet kon verdragen en verkocht, realiseerde een verlies en miste het herstel van 29,7% dat volgde.

Het BlackRock-pleidooi voor private markten (het 50/30/20-model) is interessant voor institutionele partijen, maar voor een particulier met €10.000 of €50.000 is het weinig toepasbaar. Private markten zijn illiquide, vaak pas toegankelijk vanaf hoge minimuminleg, en risicovol op manieren die minder makkelijk te overzien zijn. Spreiding via brede ETF's is voor de meeste beginners verstandiger dan stappen richting private credit of infrastructuurfondsen.

Kies de broker die past bij wat jij wilt beleggen, niet de broker met de mooiste reclame. Beleg alleen met geld dat je voorlopig kunt missen, en laat je niet opjagen door koersbewegingen of koppen over het "einde" van een strategie. Die koppen verschijnen bij elke correctie en verdwijnen altijd als de markt herstelt.

Bronnen

- CFA Institute: Performance of the 60/40 Portfolio

- Morningstar: 60/40 Portfolio 150-Year Stress Test

- Morgan Stanley: The Big Picture Return of the 60/40

- CNBC: BlackRock CEO Larry Fink over 60/40 diversificatie

- CNBC: Vanguard prefereert 40/60 voor 2026

- iShares: Core Global Aggregate Bond UCITS ETF AGGH

- Langzaam Rijker: de 4%-regel uitgelegd

- De Belegger: €1.000 per maand dividend opbouwen

Veelgestelde vragen

Wat is een 60/40 portefeuille?

Een 60/40 portefeuille belegt 60% van het vermogen in aandelen en 40% in obligaties. Het doel is een balans tussen groei (aandelen) en stabiliteit (obligaties). Historisch leverde deze verdeling gemiddeld 9,2% per jaar op en had de strategie in meer dan 90% van alle vijfjaarsperiodes een positief rendement. Beleggen brengt altijd risico op verlies mee.

Is de 60/40 portefeuille voorbij?

Niet per definitie. BlackRock-CEO Larry Fink stelde in 2025 een 50/30/20-model voor met private markten, maar Vanguard verwacht juist dat de omgekeerde 40/60 verdeling voor 2026 aantrekkelijker is. In 2024 behaalde de klassieke 60/40 circa 14% rendement. Dood is de strategie zeker niet, maar de optimale verdeling kan per periode en persoonlijke situatie verschillen.

Wat is de 4%-regel voor aandelen?

De 4%-regel stelt dat je jaarlijks 4% van je belegde vermogen kunt opnemen zonder dat je geld in 30 jaar opraakt. De regel is afkomstig uit de Trinity University-studie. Wil je €40.000 per jaar opnemen, dan heb je een vermogen van €1 miljoen nodig. Let op: de regel gaat uit van een gediversifieerde portefeuille en een horizon van 30 jaar, en geldt niet als garantie.

Hoeveel geld heb ik nodig om maandelijks €1.000 dividend te ontvangen?

Bij een gemiddeld dividendrendement van 4% heb je een portefeuillewaarde van circa €300.000 nodig voor €1.000 per maand bruto dividend. Na Nederlandse dividendbelasting (15%) ontvang je netto minder. Houd er rekening mee dat hoge dividendrendementen soms een teken zijn van verhoogd risico, en dat dividend slechts één onderdeel is van het totaalrendement.

Hoe vaak moet ik mijn 60/40 portefeuille herbalanceren?

Eens per jaar is voor de meeste beleggers voldoende. Als aandelen hard zijn gestegen, kan je verdeling opgelopen zijn naar 70/30. Door dan een deel aandelen te verkopen en obligaties bij te kopen, houd je je risicoprofiel stabiel. Dit kost weinig tijd en voorkomt dat je onbewust meer risico neemt dan je van plan was.

Wat zijn de top 3 aandelen voor 2026?

Dat kunnen wij niet verantwoord beantwoorden, en dat zou je van geen enkele serieuze bron moeten verwachten. Losse aandelen prikken op basis van ranglijstjes gaat voorbij aan spreiding, timing en je persoonlijke situatie. Brede ETF's op de MSCI World of FTSE All-World geven je automatisch toegang tot honderden of duizenden bedrijven tegelijk, zonder dat je hoeft te gokken welk aandeel het beste presteert.

Hoe begin je met een 60/40 portefeuille?

Ben je beginner en wil je starten met gespreid beleggen zonder veel tijd te steken in stockpicking? Dan is een eenvoudige 60/40 opzet via twee brede ETF's een goed vertrekpunt. Begin klein, leg regelmatig in, en herbalanceer eens per jaar. Vergelijk meerdere beste brokers op kosten en aanbod voordat je je eerste euro inlegt.

Ben je al wat ervaren en let je scherp op kosten? Dan loont het de moeite om de exacte TER van je ETF's te vergelijken en na te denken of een andere verdeling, zoals 40/60 voor meer stabiliteit of 80/20 bij een lange horizon van 20 jaar of meer, beter bij je situatie past. Er bestaat geen universeel juiste verdeling: wat goed past hangt af van je leeftijd, inkomen, tijdshorizon en risicobereidheid.

Ben je al verder gevorderd en kijk je naar het BlackRock 50/30/20-model met private assets? Wees je er dan van bewust dat private markten minder liquide zijn, hogere minimuminleg vragen en risico's meebrengen die minder transparant zijn voor particulieren. Raadpleeg bij twijfel een onafhankelijk financieel adviseur.

Reality check: een hoog rendement zonder risico bestaat niet. De 60/40 is een bewezen maar niet risicoloze strategie. Beleg alleen met geld dat je voorlopig kunt missen. De beste eerste stap is informatie verzamelen en kosten vergelijken via de beste brokers.

Mike Schonewille

Oprichter & Hoofdredacteur

Als beleggingsliefhebber weet ik hoe overweldigend de keuze voor de juiste broker of crypto exchange kan zijn. Welk platform? Welke kosten? Welke beveiliging? Daarom startte ik Beleggen Startgids: zodat jij in een oogopslag de beste brokers, exchanges en beleggingscursussen kunt vergelijken met eerlijke reviews en actuele informatie.

Meer gidsen

Vervroegde aflossing van een obligatie: hoe het werkt en wat het kost

Groene Obligaties Beleggen 2026: Complete Gids voor Duurz...

Inflatie-gelinkte obligaties: bescherming tegen koopkrach...

Obligaties als pensioenopbouw | Beleggen Startgids